¿Qué es la descomposición de series temporales y cómo se usa?

Por Antonio Richaud, Publicado el 17 de Julio de 2024

Las series temporales son secuencias de datos recolectados o registrados a intervalos de tiempo regulares, como el precio de una acción cada día o la cantidad de producción de una fábrica cada mes. Estos datos tienen un componente temporal que los hace únicos, y es precisamente esta característica la que se explota en su análisis.

En muchos casos, una serie temporal puede parecer un conjunto caótico de números, pero al aplicar una técnica conocida como descomposición de series temporales, podemos separar la serie en componentes más simples que revelan patrones ocultos, como la tendencia a largo plazo, la estacionalidad, y el ruido. Estos componentes son esenciales para hacer predicciones más precisas y tomar decisiones informadas en campos como las finanzas y la producción.

En este artículo, exploraremos cómo se realiza la descomposición de series temporales, para qué se utiliza y cómo puedes aplicarla utilizando ejemplos prácticos con datos financieros o de producción. Además, usaremos gráficos y visualizaciones para que puedas ver cómo estas técnicas transforman los datos en información valiosa.

¿Qué es la descomposición de series temporales?

La descomposición de series temporales es un método que desglosa una serie temporal en componentes más simples para analizar mejor sus características subyacentes. Estos componentes suelen incluir:

- Tendencia (Tt): Refleja la dirección general a largo plazo de la serie.

- Estacionalidad (St): Captura los patrones repetitivos y regulares en la serie, como los ciclos anuales.

- Componente residual o ruido (Rt): Representa las fluctuaciones aleatorias o el ruido que queda después de eliminar la tendencia y la estacionalidad.

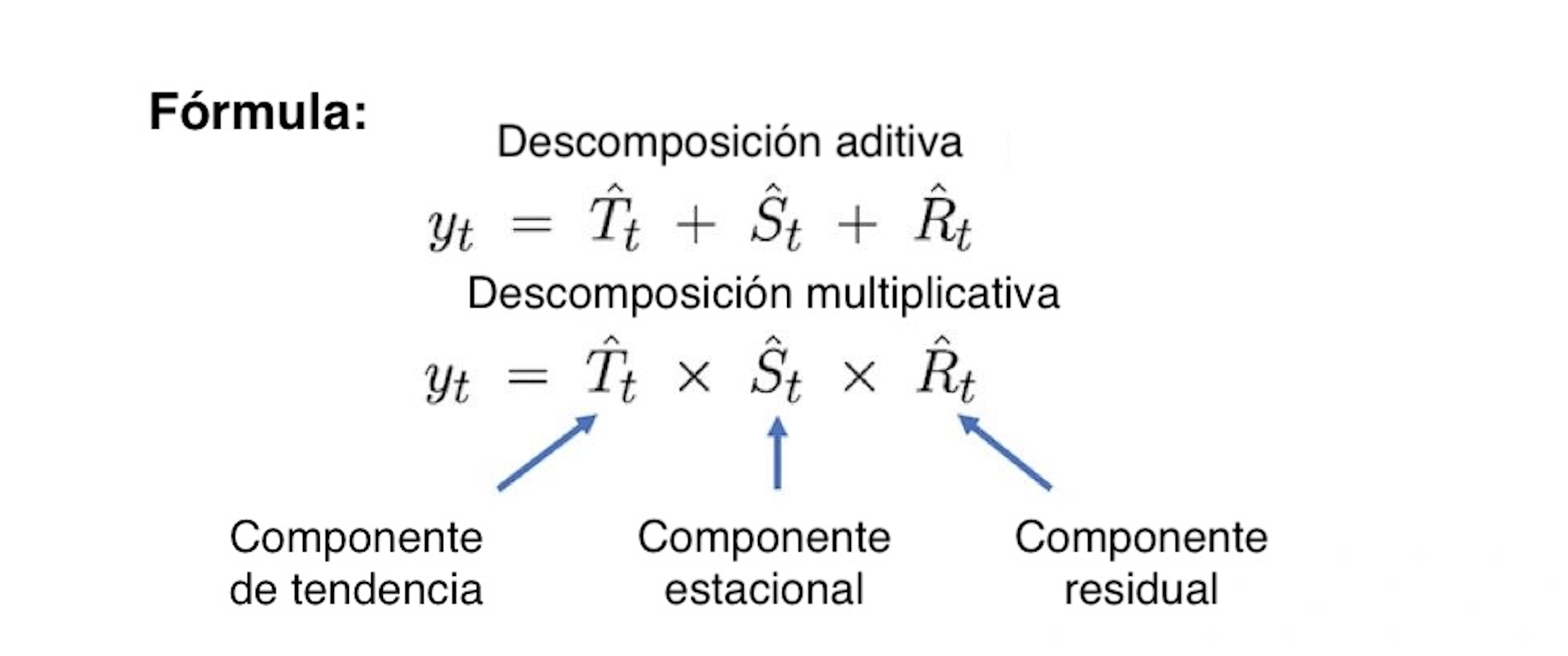

Hay dos tipos de descomposición principales: aditiva y multiplicativa. La descomposición aditiva asume que los componentes se suman para formar la serie, mientras que la multiplicativa asume que los componentes se multiplican entre sí.

En la imagen anterior, podemos ver cómo se descomponen las series temporales en sus componentes, ya sea de manera aditiva o multiplicativa. Esta descomposición es esencial para entender cómo diferentes factores afectan la serie temporal y para realizar predicciones más precisas.

¿Cómo se usa la descomposición de series temporales?

Ahora que entendemos los conceptos básicos, vamos a ver cómo se aplica la descomposición de series temporales utilizando datos financieros reales. Para este ejemplo, utilizaremos Python, una de las herramientas más populares para el análisis de datos, junto con la biblioteca statsmodels.

Imaginemos que estamos analizando las ventas mensuales de una empresa durante varios años. Queremos entender cómo se han comportado las ventas en términos de tendencia, estacionalidad y ruido. Para ello, podemos descomponer la serie temporal y observar cada componente por separado.

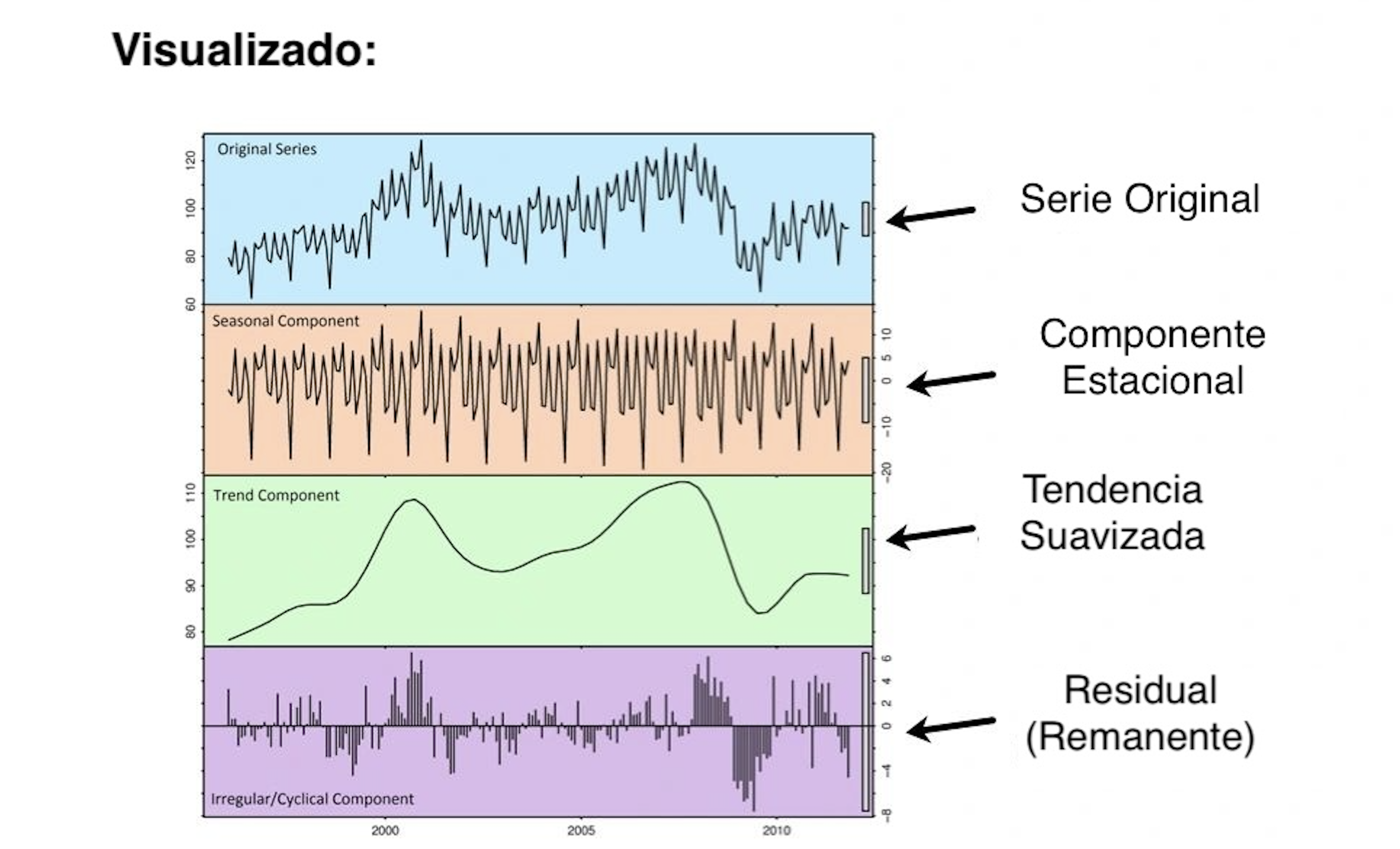

En la imagen anterior, se visualiza cómo una serie temporal puede ser descompuesta en sus componentes. Este tipo de análisis es clave para identificar patrones y realizar predicciones más acertadas en industrias donde las tendencias y la estacionalidad juegan un papel crucial.

Ejemplo con Python

Te dejo un código para realizar la descomposición de una serie temporal en Python. Vamos a usar un dataset de ventas mensuales para ilustrar el proceso.

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from statsmodels.tsa.seasonal import seasonal_decompose

# Crear un conjunto de datos sintético de ventas mensuales

np.random.seed(42)

fecha_rng = pd.date_range(start='2015-01-01', end='2020-12-01', freq='MS')

ventas = 50 + np.random.normal(0, 1, len(fecha_rng)) + np.linspace(0, 10, len(fecha_rng))

ventas += 10 * np.sin(np.linspace(0, 3 * np.pi, len(fecha_rng))) # Componente estacional

df = pd.DataFrame(data=ventas, index=fecha_rng, columns=['Ventas'])

# Descomponer la serie temporal

descomposicion = seasonal_decompose(df['Ventas'], model='additive', period=12)

# Graficar los componentes

descomposicion.plot()

plt.show()

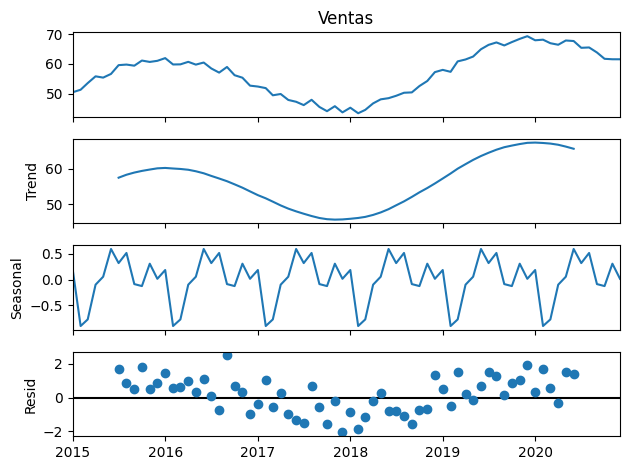

- Serie Original (Ventas): Este es el panel superior, y muestra la serie temporal original de ventas mensuales. Aquí, puedes observar cómo fluctúan las ventas a lo largo del tiempo. Aunque los datos pueden parecer algo caóticos, es posible identificar algunas tendencias generales y patrones de estacionalidad.

- Tendencia (Trend): El segundo panel muestra la tendencia suavizada de la serie temporal. Este componente captura la dirección a largo plazo de los datos, eliminando la estacionalidad y el ruido. En nuestro ejemplo, podemos observar que las ventas presentan un declive moderado entre 2016 y 2018, seguido de un aumento gradual hasta 2020.

- Estacionalidad (Seasonal): El tercer panel muestra el componente estacional, que representa los patrones repetitivos y regulares en los datos a lo largo de un período determinado (en este caso, un año). Este componente es útil para identificar picos o caídas que se repiten cada cierto tiempo. En nuestra serie de ventas, podemos ver que hay fluctuaciones estacionales bastante regulares, con aumentos y descensos que se repiten anualmente.

- Componente Residual (Resid): El panel inferior muestra el componente residual o de ruido, que es la parte de la serie temporal que queda después de eliminar la tendencia y la estacionalidad. Este componente incluye las fluctuaciones aleatorias que no pueden ser explicadas por los otros componentes. En un buen modelo, estos residuos deberían parecerse a ruido aleatorio, sin patrones obvios.

La descomposición de series temporales es una herramienta valiosa para entender los diferentes factores que afectan tus datos. Al separar la tendencia, la estacionalidad y el ruido, puedes analizar cada componente de manera individual y utilizar esa información para mejorar la toma de decisiones en tu negocio o industria.

¿Para qué se usa la descomposición de series temporales?

La descomposición de series temporales no es solo una herramienta teórica, sino que tiene aplicaciones prácticas muy valiosas en diversos sectores. Al separar una serie temporal en sus componentes clave (tendencia, estacionalidad y ruido), las empresas pueden obtener información crucial para la toma de decisiones estratégicas. A continuación, exploraremos algunas de las aplicaciones más comunes en la industria financiera y en la producción.

Aplicaciones en la industria financiera

En el sector financiero, las series temporales se utilizan ampliamente para analizar datos como precios de acciones, tipos de cambio y tasas de interés. La descomposición de series temporales es especialmente útil en este contexto por varias razones:

- Identificación de tendencias a largo plazo: Los analistas financieros pueden usar la componente de tendencia para identificar la dirección general de un activo, ayudándoles a prever cambios de mercado a largo plazo. Por ejemplo, una tendencia alcista sostenida en el precio de una acción puede indicar un crecimiento sólido de la empresa.

- Análisis de la estacionalidad: En los mercados financieros, ciertos patrones estacionales pueden repetirse anualmente o trimestralmente. Por ejemplo, es común ver fluctuaciones estacionales en las ventas de minoristas durante las fiestas. Al analizar la estacionalidad, los inversores pueden anticiparse a estos cambios y ajustar sus estrategias de inversión en consecuencia.

- Reducción de ruido para análisis más claro: El componente residual permite a los analistas filtrar el "ruido" o las fluctuaciones aleatorias que podrían distorsionar las verdaderas señales de mercado. Al eliminar este ruido, se obtiene una imagen más clara de las fuerzas subyacentes que impulsan los movimientos del mercado.

Aplicaciones en la producción y manufactura

La descomposición de series temporales también es extremadamente útil en el ámbito de la producción y manufactura. Las empresas que operan en estos sectores suelen recopilar grandes cantidades de datos de producción y ventas, los cuales pueden beneficiarse enormemente de esta técnica:

- Monitoreo y optimización de la producción: Al analizar la tendencia de la producción a lo largo del tiempo, las empresas pueden identificar aumentos o caídas en la eficiencia de su proceso productivo. Esto les permite hacer ajustes en sus operaciones para mejorar la productividad.

- Planificación de la demanda estacional: En industrias donde la demanda varía con las estaciones, como la de alimentos o la moda, comprender los patrones estacionales es clave para planificar la producción y gestionar inventarios. Al identificar las fluctuaciones estacionales, las empresas pueden prever picos de demanda y ajustar su producción en consecuencia.

- Reducción de costos operativos: Al separar el ruido del resto de los componentes, las empresas pueden identificar anomalías en su proceso de producción que podrían estar aumentando los costos. Esto les permite tomar decisiones más informadas para optimizar sus operaciones y reducir costos.

Ejemplo práctico en la industria

Imaginemos una empresa de manufactura que observa una caída en la producción durante ciertos meses del año. Al aplicar la descomposición de series temporales, pueden descubrir que esta caída se debe en gran parte a un patrón estacional relacionado con las vacaciones de verano de los empleados, combinado con una ligera tendencia a la baja en la eficiencia del equipo. Con esta información, la empresa puede ajustar su planificación para contratar trabajadores temporales durante esos meses y mejorar el mantenimiento del equipo.

En resumen, la descomposición de series temporales es una herramienta poderosa que permite a las empresas de diversas industrias tomar decisiones más informadas, optimizar sus operaciones y mejorar su rentabilidad. Ya sea que estés en el sector financiero, manufacturero o cualquier otra industria que dependa de datos temporales, esta técnica te proporcionará insights valiosos que pueden marcar la diferencia en tu negocio.

Conclusión

La descomposición de series temporales es una técnica esencial para cualquier profesional que trabaje con datos temporales. Al dividir una serie en sus componentes básicos —tendencia, estacionalidad y ruido—, podemos obtener una visión más clara de las fuerzas que influyen en los datos y utilizar esta información para tomar decisiones más informadas.

En sectores como el financiero y el manufacturero, donde la precisión y la previsión son fundamentales, esta técnica permite a las empresas anticiparse a los cambios, optimizar sus operaciones y mejorar su competitividad. No importa en qué industria trabajes; si manejas datos a lo largo del tiempo, la descomposición de series temporales puede ser tu aliada.

A lo largo de este artículo, hemos visto cómo descomponer series temporales, analizarlas y aplicar estos conceptos en situaciones del mundo real. Si te interesa seguir profundizando en este tema o aprender más sobre otras técnicas avanzadas de análisis de datos, aquí te dejamos algunos recursos adicionales que te pueden ser de gran utilidad.

Recursos adicionales

- Forecasting: Principles and Practice (Third Edition) : Un recurso gratuito en línea que cubre en profundidad las técnicas de descomposición de series temporales y otros métodos de previsión.

- Time Series Analysis Course by Coursera : Un curso en línea que te enseñará desde lo básico hasta técnicas avanzadas de análisis de series temporales, con aplicaciones prácticas.

- An End-to-End Project on Time Series Analysis and Forecasting with Python : Un artículo en Medium que te guía paso a paso en un proyecto completo de análisis de series temporales utilizando Python.

- Pandas Time Series Documentation : La documentación oficial de Pandas sobre cómo manejar y analizar series temporales en Python.

- Statsmodels: Statistics in Python : La biblioteca de Python que utilizamos para la descomposición en este artículo. Statsmodels ofrece un amplio conjunto de herramientas para el análisis estadístico, incluyendo las series temporales.

Recuerda que el análisis de series temporales es solo una pieza del rompecabezas en el mundo del análisis de datos. Con el conocimiento y las herramientas adecuadas, puedes transformar tus datos en información valiosa para tomar mejores decisiones y, en última instancia, impulsar el éxito de tu negocio.