¿Qué es el trading algorítmico y cómo aplicar análisis de datos para maximizar ganancias?

Por Antonio Richaud, Publicado el 3 de Septiembre de 2024

El trading es la actividad de comprar y vender activos financieros, como acciones, criptomonedas, o divisas, con el objetivo de obtener ganancias a corto o mediano plazo. A diferencia de la inversión tradicional, que tiende a ser a largo plazo, el trading se enfoca en aprovechar las fluctuaciones del mercado a lo largo del día, semana o mes.

En los últimos años, la ciencia de datos ha transformado la manera en que los traders analizamos el mercado. Antes, los operadores dependían de gráficos manuales y técnicas intuitivas para predecir los movimientos del mercado. Ahora, el análisis de grandes volúmenes de datos (precios históricos, indicadores técnicos, patrones de volumen) y la automatización de estrategias mediante algoritmos avanzados nos permiten tomar decisiones más informadas y rápidas.

En este artículo, exploraremos los tipos de trading, cómo los algoritmos y el análisis de datos pueden ayudarnos a ganar dinero, y daremos ejemplos prácticos de cómo utilizar Python y machine learning (ML) para automatizar estrategias de trading. Además, veremos qué brokers son adecuados para realizar trading automatizado y cómo conectarse a sus APIs.

Tipos de trading

Existen diversas estrategias de trading que se adaptan a los diferentes estilos y objetivos de los traders. Estas estrategias varían en cuanto al tiempo que se mantienen las posiciones abiertas, el tipo de análisis utilizado y la cantidad de operaciones que se realizan. A continuación, explicamos los tipos de trading más comunes.

Scalping

El scalping es una estrategia de trading a muy corto plazo, en la cual los traders buscan obtener pequeñas ganancias de las fluctuaciones de precios en cuestión de segundos o minutos. Los scalpers abren y cierran múltiples posiciones a lo largo del día, aprovechando movimientos pequeños pero constantes en los precios.

Este tipo de trading requiere alta concentración y velocidad, ya que cada segundo cuenta. Generalmente, los scalpers utilizan gráficos de 1 a 5 minutos, y herramientas avanzadas como el análisis técnico para identificar oportunidades de entrada y salida. Un ejemplo de software para scalping es el uso de plataformas con baja latencia como MetaTrader o TradingView.

Day trading

El day trading consiste en abrir y cerrar posiciones dentro del mismo día. A diferencia del scalping, el day trader puede mantener sus posiciones abiertas durante varias horas, pero nunca deja posiciones abiertas al final del día.

Esta estrategia es utilizada por traders que quieren evitar la exposición a riesgos fuera del horario del mercado (como noticias inesperadas). El análisis técnico es clave en el day trading, y se utilizan gráficos de 15 minutos a 1 hora para determinar los puntos de entrada y salida. Plataformas como eToro, Robinhood, y brokers con APIs como Alpaca son ideales para implementar estrategias de day trading automatizado.

Swing trading

El swing trading es una estrategia a mediano plazo, donde los traders mantienen posiciones abiertas durante varios días o semanas para aprovechar las tendencias más grandes del mercado. Los swing traders intentan capturar las fluctuaciones "oscilantes" en los precios de los activos, analizando los movimientos de precios a través de gráficos diarios o semanales.

Este enfoque es ideal para quienes no pueden seguir el mercado a tiempo completo. A menudo, los swing traders combinan el análisis técnico con el análisis fundamental para tomar decisiones informadas sobre las tendencias futuras. Para implementar swing trading con datos históricos y análisis de tendencia, brokers como Interactive Brokers o TD Ameritrade ofrecen APIs que permiten desarrollar estrategias personalizadas.

Trading algorítmico

El trading algorítmico o "algo trading" utiliza algoritmos y programas informáticos para ejecutar operaciones de forma automática. Las estrategias se basan en reglas predefinidas que toman en cuenta indicadores técnicos, volúmenes de operación y datos de mercado en tiempo real. Los algoritmos pueden operar mucho más rápido que los humanos, lo que resulta en una ejecución más eficiente y precisa.

El trading algorítmico es común entre instituciones financieras, pero también está ganando popularidad entre traders minoristas gracias a plataformas accesibles y brokers con APIs, como Alpaca, Interactive Brokers y Binance. Los traders que programan algoritmos suelen utilizar lenguajes como Python o JavaScript para automatizar sus estrategias.

Trading de alta frecuencia (HFT)

El trading de alta frecuencia (HFT) es una forma avanzada de trading algorítmico que ejecuta miles o incluso millones de órdenes por segundo. Los traders HFT utilizan algoritmos complejos para aprovechar ineficiencias temporales en los mercados y obtener pequeñas ganancias en una gran cantidad de operaciones.

Esta estrategia requiere una infraestructura tecnológica muy avanzada, con acceso a datos de mercado en milisegundos y servidores cercanos a los centros de intercambio para minimizar la latencia. Debido a la complejidad y costo de implementación, el HFT es utilizado principalmente por grandes instituciones financieras.

Trading de posición

El trading de posición es una estrategia a largo plazo donde los traders mantienen sus posiciones abiertas durante meses o incluso años. El objetivo es capturar movimientos de gran magnitud en el mercado, basándose en tendencias macroeconómicas, análisis fundamental y eventos globales.

A diferencia de los otros tipos de trading que buscan ganancias rápidas, los traders de posición buscan obtener beneficios significativos a lo largo de un período prolongado. Los traders utilizan gráficos semanales y mensuales, y brokers como TD Ameritrade o Interactive Brokers, que ofrecen herramientas para el análisis fundamental.

Cada tipo de trading tiene sus particularidades y se adapta a distintos estilos y objetivos. Ya sea que prefieras operar a corto plazo con estrategias de scalping o a largo plazo con trading de posición, la clave es encontrar el enfoque que mejor se ajuste a tus habilidades y disponibilidad de tiempo.

Análisis de datos en el trading

El análisis de datos se ha convertido en una herramienta crucial para los traders modernos. Con el crecimiento de la tecnología y el acceso a grandes volúmenes de datos, los traders pueden ahora tomar decisiones más informadas basadas en hechos y estadísticas. Pero, ¿cómo se recopilan y utilizan estos datos en el trading? A continuación, lo explicamos paso a paso.

Tipos de datos utilizados en el trading

En el trading, existen diferentes tipos de datos que los traders pueden utilizar para analizar el mercado y tomar decisiones. Estos incluyen:

- Datos de precios: Historial de precios de los activos (acciones, divisas, criptomonedas).

- Volúmenes de operación: Cantidad de un activo negociado en un periodo determinado.

- Indicadores técnicos: Herramientas derivadas de los precios y volúmenes (media móvil, RSI, MACD).

- Datos fundamentales: Información financiera de las empresas (ingresos, beneficios, ratios).

- Datos alternativos: Información no tradicional, como menciones en redes sociales o datos meteorológicos.

Todos estos datos permiten a los traders entender mejor el comportamiento del mercado y predecir futuros movimientos. Por ejemplo, los datos de precios y volúmenes se usan para detectar patrones de compra o venta, mientras que los indicadores técnicos ayudan a definir niveles clave de soporte y resistencia.

Recopilación de datos de mercado

Para aprovechar al máximo el análisis de datos en el trading, es esencial obtener datos precisos y actualizados. La mayoría de los brokers y plataformas de trading proporcionan acceso a datos históricos y en tiempo real a través de APIs. Algunas de las fuentes más populares incluyen:

- Yahoo Finance API: Ofrece datos financieros históricos y en tiempo real.

- Alpha Vantage: API que proporciona datos de mercado gratuitos y de pago.

- Alpaca API: Broker con API gratuita para acceder a datos y ejecutar operaciones.

- Binance API: Proporciona datos de criptomonedas y permite realizar trading automatizado.

A continuación, un ejemplo en Python utilizando la API de Alpha Vantage para descargar datos históricos de una acción.

import requests

API_KEY = 'tu_llave_de_alpha_vantage_api'

symbol = 'AAPL'

url = f'https://www.alphavantage.co/query?function=TIME_SERIES_DAILY&symbol={symbol}&apikey={API_KEY}&datatype=json'

response = requests.get(url)

data = response.json()

# Extrayendo los precios de cierre

daily_prices = data['Time Series (Daily)']

for date, price_info in daily_prices.items():

print(f"{date}: Close Price: {price_info['4. close']}")

En este ejemplo, utilizamos Python para extraer datos históricos de la acción de Apple (AAPL) desde Alpha Vantage. Con esta información, puedes analizar los precios pasados y desarrollar estrategias basadas en patrones históricos.

Patrones y análisis técnico

Una vez que tenemos los datos, el siguiente paso es analizarlos para detectar patrones y tendencias. El análisis técnico es una metodología popular que se basa en gráficos e indicadores para identificar puntos de entrada y salida óptimos. Algunas de las herramientas más comunes son:

- Media móvil (SMA): Un indicador que suaviza los precios durante un período específico, revelando tendencias.

- Índice de fuerza relativa (RSI): Mide la velocidad y el cambio de los movimientos de precios, útil para detectar condiciones de sobrecompra o sobreventa.

- MACD: Indicador que utiliza medias móviles exponenciales para identificar la fuerza y la dirección de una tendencia.

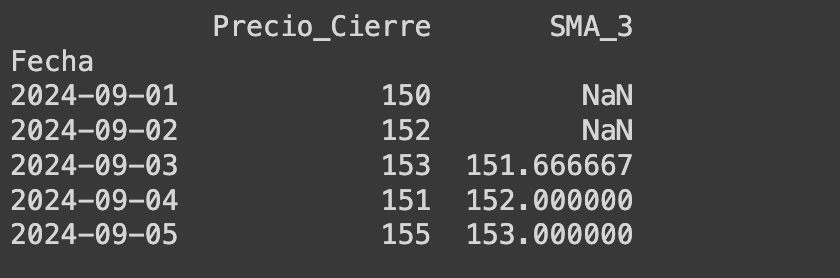

Estos indicadores son esenciales para los traders que buscan optimizar su análisis técnico y mejorar sus resultados. A continuación, un ejemplo de cómo calcular la media móvil utilizando Python y pandas:

import pandas as pd

# Simulando un DataFrame con precios históricos

data = {'Fecha': ['2024-09-01', '2024-09-02', '2024-09-03', '2024-09-04', '2024-09-05'],

'Precio_Cierre': [150, 152, 153, 151, 155]}

df = pd.DataFrame(data)

df['Fecha'] = pd.to_datetime(df['Fecha'])

df.set_index('Fecha', inplace=True)

# Calculando la media móvil de 3 días

df['SMA_3'] = df['Precio_Cierre'].rolling(window=3).mean()

print(df)

En este ejemplo, calculamos una media móvil de 3 días para los precios de cierre de una acción, lo que ayuda a suavizar las fluctuaciones diarias y a identificar mejor las tendencias.

uso de la ciencia de datos para predecir tendencias

Más allá de los indicadores técnicos tradicionales, los traders avanzados recurren al análisis predictivo para anticipar movimientos futuros en el mercado. Esto incluye el uso de modelos estadísticos y técnicas de machine learning (ML) para identificar patrones ocultos en grandes conjuntos de datos, lo que les permite hacer predicciones más precisas.

Un ejemplo clave de cómo la ciencia de datos puede ayudar en el trading es el uso de modelos de árbol de decisión para predecir precios futuros de activos financieros. Los árboles de decisión son especialmente útiles para problemas no lineales, ya que dividen los datos en subconjuntos con base en las características más importantes. A continuación, se presenta un ejemplo de cómo implementar un modelo de árbol de decisión en Python utilizando la biblioteca scikit-learn.

import numpy as np

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.tree import DecisionTreeRegressor

from sklearn.metrics import mean_squared_error, r2_score

# Simulando más datos de precios históricos

X = np.array([1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15]).reshape(-1, 1) # Días

y = np.array([150, 152, 153, 151, 155, 160, 158, 162, 161, 165, 170, 168, 172, 175, 173]) # Precios de cierre

# Dividiendo los datos en conjunto de entrenamiento y prueba

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=0)

# Creando el modelo de árbol de decisión

tree_model = DecisionTreeRegressor(random_state=0)

tree_model.fit(X_train, y_train)

# Prediciendo los precios para el conjunto de prueba

y_pred = tree_model.predict(X_test)

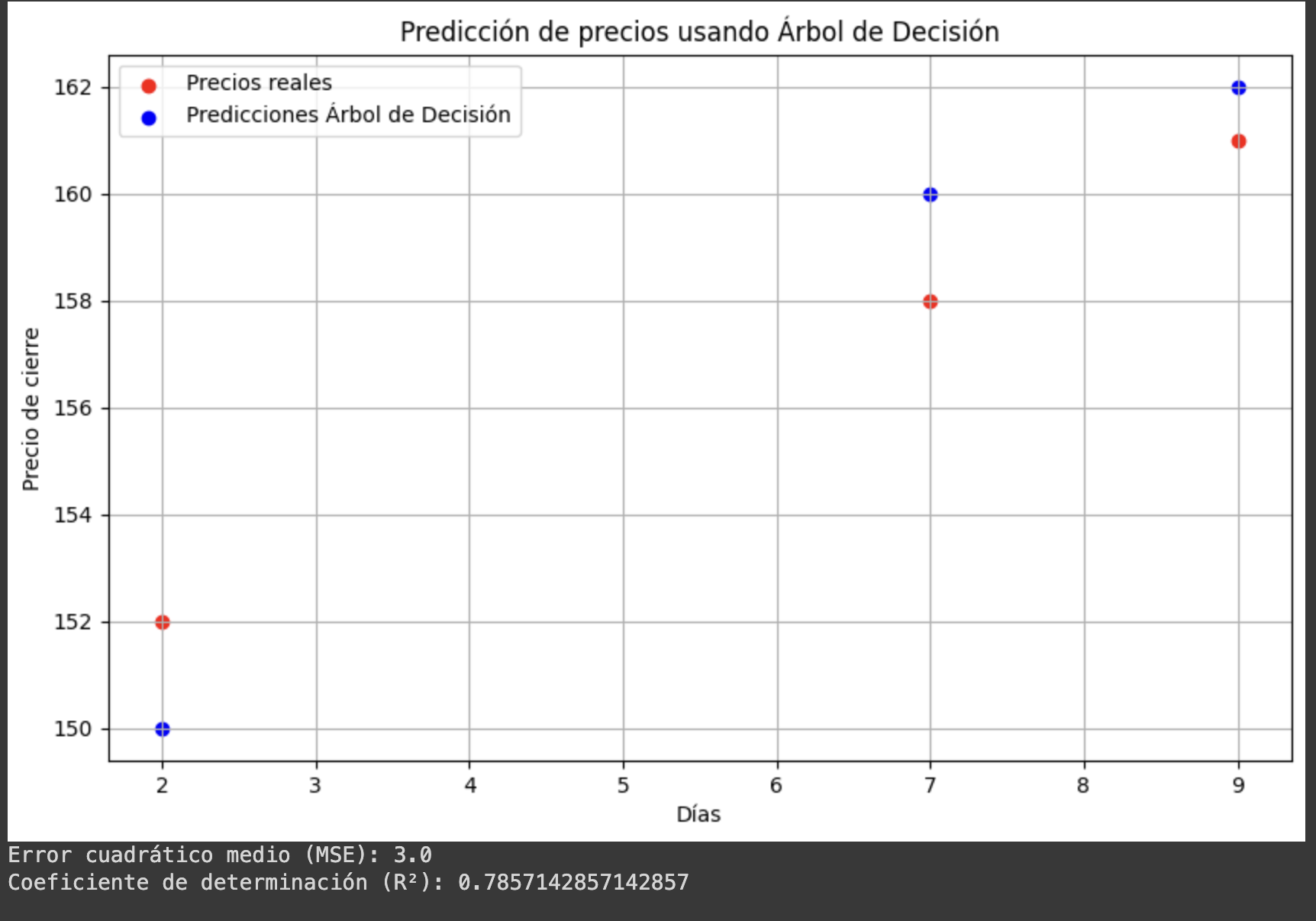

# Gráfica de los resultados

plt.figure(figsize=(10, 6))

plt.scatter(X_test, y_test, color='red', label='Precios reales') # Puntos reales

plt.scatter(X_test, y_pred, color='blue', label='Predicciones Árbol de Decisión') # Puntos predichos

plt.title('Predicción de precios usando Árbol de Decisión')

plt.xlabel('Días')

plt.ylabel('Precio de cierre')

plt.legend()

plt.grid(True)

plt.show()

# Calculando métricas de precisión

mse = mean_squared_error(y_test, y_pred)

r2 = r2_score(y_test, y_pred)

print(f'Error cuadrático medio (MSE): {mse}')

print(f'Coeficiente de determinación (R²): {r2}')

Explicación paso a paso del código

En este ejemplo, utilizamos un modelo de árbol de decisión para predecir el precio de un activo en función de sus datos históricos. Los árboles de decisión dividen los datos en subconjuntos basados en condiciones lógicas para encontrar las mejores divisiones y realizar predicciones precisas. A continuación, explicamos paso a paso el proceso:

-

Generación de datos simulados: En la primera parte del código, generamos un conjunto de

datos simulados que representa los precios de cierre de una acción en los primeros 15 días. Esta serie de

datos es almacenada en las variables

X(días) yy(precios de cierre). -

División del conjunto de datos: A continuación, usamos

train_test_splitpara dividir los datos en dos conjuntos: un conjunto de entrenamiento (X_train,y_train) y un conjunto de prueba (X_test,y_test). Esto nos permite entrenar el modelo con una parte de los datos y evaluar su rendimiento con la otra. -

Creación del modelo de árbol de decisión: Utilizamos la clase

DecisionTreeRegressorde scikit-learn para crear un modelo de árbol de decisión. Este modelo se ajusta a los datos de entrenamiento con el métodofit, que construye el árbol dividiendo los datos en función de reglas optimizadas. -

Predicción de precios: Después de entrenar el modelo, predecimos los precios del conjunto

de prueba utilizando

predict. El modelo genera una predicción basada en las reglas del árbol que ha aprendido durante el entrenamiento. -

Visualización de los resultados: Usamos

matplotlibpara graficar los resultados. Los puntos rojos representan los precios reales del conjunto de prueba, mientras que los puntos azules muestran las predicciones del modelo. De esta manera, podemos ver cómo de cerca o lejos están las predicciones de los valores reales. -

Evaluación del modelo: Finalmente, calculamos dos métricas de precisión:

- Error cuadrático medio (MSE): Mide la diferencia promedio entre los valores predichos y los valores reales. Un valor más bajo indica mayor precisión.

- Coeficiente de determinación (R²): Mide qué tan bien el modelo puede explicar la variabilidad de los datos. Un valor cercano a 1 indica un buen ajuste.

En este ejemplo, el modelo de árbol de decisión logra un error cuadrático medio (MSE) de **3.0**, lo que significa que el promedio de los errores de predicción es bajo, y un coeficiente de determinación (R²) de **0.79**, lo que indica que el modelo explica el **79%** de la variabilidad de los datos. Aunque el modelo no es perfecto, es lo suficientemente preciso para ofrecer predicciones útiles en este contexto.

Este ejemplo muestra cómo los traders pueden aplicar técnicas de machine learning para mejorar sus predicciones de precios en el mercado, lo que les permite tomar decisiones de trading más informadas basadas en patrones de datos.

Ventajas de los modelos de machine learning en trading

Los modelos de machine learning, como los árboles de decisión, son herramientas poderosas para los traders. No solo permiten identificar patrones complejos en los datos, sino que también pueden ajustarse a las condiciones cambiantes del mercado. Al entrenar un modelo con datos históricos y evaluar su rendimiento en datos nuevos, los traders pueden obtener predicciones más precisas que con los métodos tradicionales.

Este ejemplo es una introducción básica, pero se pueden construir modelos más avanzados, como redes neuronales y máquinas de soporte vectorial (SVM), para mejorar la precisión y adaptarse a una mayor variedad de situaciones de mercado.

Automatización y algoritmos en trading

La automatización en trading ha revolucionado la manera en que los traders gestionan sus operaciones. En lugar de depender de decisiones manuales, los traders modernos confían en algoritmos para ejecutar operaciones automáticamente según reglas predefinidas. Este enfoque no solo ahorra tiempo, sino que también elimina las emociones del proceso, permitiendo una toma de decisiones basada únicamente en datos.

En el trading algorítmico, los traders programan un conjunto de reglas que deben cumplirse para realizar una compra o venta. Estas reglas pueden basarse en análisis técnico (por ejemplo, comprar cuando el precio cruza una media móvil) o en modelos más complejos como el machine learning. Una vez programados, estos algoritmos ejecutan las operaciones de forma automática, sin intervención humana.

Ventajas de la automatización en trading

Las ventajas de usar algoritmos y automatización en trading son numerosas:

- Velocidad: Los algoritmos pueden ejecutar operaciones en milisegundos, aprovechando las oportunidades de mercado mucho más rápido que los humanos.

- Precisión: Siguen reglas exactas sin desviarse, eliminando el error humano.

- Consistencia: Al estar basados en datos y reglas predefinidas, los algoritmos eliminan el sesgo emocional que puede afectar las decisiones de trading.

- Escalabilidad: Un trader puede ejecutar cientos o miles de operaciones simultáneamente sin supervisión continua.

Ejemplo básico de un algoritmo de trading en Python

A continuación, veremos un ejemplo básico de cómo programar un algoritmo que compre un activo cuando el precio cruza por encima de una media móvil y lo venda cuando el precio cae por debajo. Usaremos la biblioteca pandas para manejar los datos y yfinance para obtener los precios históricos de una acción.

import yfinance as yf

import pandas as pd

# Descargar datos históricos de una acción (ejemplo: Apple)

data = yf.download('AAPL', start='2023-01-01', end='2024-01-01')

# Calcular la media móvil simple (SMA) de 20 días

data['SMA_20'] = data['Close'].rolling(window=20).mean()

# Estrategia de trading: comprar cuando el precio cruza por encima de la SMA y vender cuando cruza por debajo

data['Signal'] = 0 # Columna para las señales de trading

data['Signal'][20:] = np.where(data['Close'][20:] > data['SMA_20'][20:], 1, 0) # 1 = Comprar

data['Position'] = data['Signal'].diff() # 1 = Compra, -1 = Venta

# Mostrar señales de compra y venta

print(data[['Close', 'SMA_20', 'Signal', 'Position']].tail())

Explicación del código

En este ejemplo, usamos el paquete yfinance para descargar los datos históricos del precio

de cierre de las acciones de Apple (AAPL) entre enero de 2023 y enero de 2024. Luego,

calculamos la media móvil simple (SMA) de 20 días y usamos esta media para generar señales

de compra y venta. La lógica de trading es la siguiente:

- Compra: El algoritmo genera una señal de compra cuando el precio de cierre del activo está por encima de la media móvil.

- Venta: El algoritmo genera una señal de venta cuando el precio de cierre cae por debajo de la media móvil.

- Señales: La columna

Signaltoma el valor1cuando se debe comprar y0cuando no se debe hacer nada. - Posición: La columna

Positioncalcula el cambio en las señales. Un valor de1indica una compra, y un valor de-1indica una venta.

Con este algoritmo, podemos automatizar la ejecución de órdenes en función de la estrategia de trading definida, aprovechando el cruce de medias móviles. Este es solo un ejemplo básico, pero con este enfoque se pueden construir estrategias más avanzadas utilizando diferentes indicadores técnicos, modelos estadísticos o machine learning.

Conexión a un broker para ejecutar trading automatizado

Para ejecutar trading automatizado, necesitamos conectarnos a un broker que soporte APIs de trading. Algunos brokers populares que ofrecen APIs gratuitas o de pago son:

- Alpaca: Ofrece una API gratuita para trading de acciones y ETFs con funcionalidades para ejecutar órdenes, obtener datos históricos y seguir el mercado en tiempo real.

- Interactive Brokers: Uno de los brokers más grandes con API para trading avanzado, soportando acciones, opciones, futuros y divisas.

- Binance: Proporciona una API robusta para el trading de criptomonedas, con funcionalidades para ejecutar órdenes y obtener datos del mercado en tiempo real.

- TD Ameritrade: Ofrece una API para el trading de acciones y opciones con acceso a datos del mercado en tiempo real.

A continuación, se muestra un ejemplo simple de cómo conectar con la API de Alpaca para ejecutar órdenes de compra y venta automáticamente.

import alpaca_trade_api as tradeapi

# Configurar API Key y Secret

api = tradeapi.REST('API_KEY', 'API_SECRET', base_url='https://paper-api.alpaca.markets')

# Verificar saldo disponible

account = api.get_account()

print(account.cash)

# Comprar 10 acciones de Apple

api.submit_order(

symbol='AAPL',

qty=10,

side='buy',

type='market',

time_in_force='gtc'

)

# Vender 10 acciones de Apple

api.submit_order(

symbol='AAPL',

qty=10,

side='sell',

type='market',

time_in_force='gtc'

)

Este código muestra cómo usar la API de Alpaca para enviar órdenes de compra y venta. En este caso, estamos comprando 10 acciones de Apple y luego vendiéndolas. Esta API también nos permite automatizar estrategias más complejas, integrando nuestras señales de trading directamente con el broker para ejecutar operaciones de manera instantánea.

análisis estadístico para mejorar estrategias de trading

Una vez que se ha implementado un sistema de trading, es fundamental evaluar su rendimiento y optimizarlo para maximizar las ganancias y minimizar los riesgos. El análisis estadístico permite a los traders medir la efectividad de sus estrategias y hacer ajustes basados en datos. Algunas de las métricas clave utilizadas para evaluar el rendimiento de un sistema de trading incluyen la tasa de aciertos, el drawdown y el ratio de Sharpe.

Métricas clave para evaluar un sistema de trading

A continuación, exploramos algunas de las métricas más importantes que se utilizan para evaluar la rentabilidad y el riesgo de una estrategia de trading.

- Tasa de aciertos: Es la proporción de operaciones exitosas respecto al total de operaciones. Por ejemplo, si un trader realiza 100 operaciones y 60 resultan en ganancias, su tasa de aciertos sería del 60%.

- Drawdown: Mide la caída máxima en el valor de una cuenta de trading desde un pico hasta un valle antes de que se recupere. Es una métrica clave para evaluar el riesgo de una estrategia, ya que indica cuánto puede perder un trader antes de que la estrategia vuelva a ser rentable.

- Ratio de Sharpe: Este ratio mide la rentabilidad ajustada al riesgo de una estrategia. Se calcula como la diferencia entre la rentabilidad de la estrategia y la tasa libre de riesgo (por ejemplo, el rendimiento de los bonos del Tesoro), dividida por la desviación estándar de las ganancias. Un ratio de Sharpe más alto indica un mejor rendimiento en relación con el riesgo asumido.

Ejemplo de análisis estadístico en Python

A continuación, vamos a realizar un análisis estadístico sencillo en Python utilizando una estrategia de trading simulada. Vamos a calcular la tasa de aciertos, el drawdown y el ratio de Sharpe de un conjunto de operaciones. Para este ejemplo, simularemos 100 operaciones con resultados aleatorios y evaluaremos la estrategia.

import numpy as np

import pandas as pd

# Simulando 100 operaciones con resultados aleatorios (1 = ganancia, -1 = pérdida)

np.random.seed(42)

operaciones = np.random.choice([1, -1], size=100, p=[0.6, 0.4]) # 60% de aciertos

# Simulando ganancias y pérdidas para cada operación (con diferentes tamaños)

ganancias_perdidas = operaciones * np.random.uniform(0.5, 2, size=100)

# Tasa de aciertos

tasa_aciertos = (operaciones > 0).mean() * 100

# Capital acumulado

capital_acumulado = np.cumsum(ganancias_perdidas)

# Calcular drawdown

capital_max = np.maximum.accumulate(capital_acumulado)

drawdown = capital_acumulado - capital_max

drawdown_maximo = drawdown.min()

# Ratio de Sharpe

retorno_promedio = ganancias_perdidas.mean()

volatilidad = ganancias_perdidas.std()

ratio_sharpe = retorno_promedio / volatilidad

# Resultados

print(f"Tasa de aciertos: {tasa_aciertos:.2f}%")

print(f"Drawdown máximo: {drawdown_maximo:.2f}")

print(f"Ratio de Sharpe: {ratio_sharpe:.2f}")

Explicación del análisis

En este ejemplo, simulamos 100 operaciones de trading con una tasa de aciertos del 60%. Cada operación genera una ganancia o pérdida aleatoria, que nos permite calcular las métricas clave de rendimiento:

- Tasa de aciertos: Calculamos el porcentaje de operaciones exitosas en el total de operaciones. En este caso, la tasa es del 60%.

- Drawdown máximo: Calculamos la caída máxima en el capital acumulado en cualquier punto durante la serie de operaciones. Esto nos ayuda a entender cuánto puede perder un trader antes de que su estrategia recupere las ganancias.

- Ratio de Sharpe: Este ratio se utiliza para medir la rentabilidad ajustada al riesgo. Un ratio de Sharpe positivo indica que la estrategia está generando un retorno ajustado al riesgo favorable.

Este análisis estadístico es crucial para cualquier trader, ya que permite evaluar tanto el riesgo como la rentabilidad de una estrategia de trading. En función de los resultados, un trader puede ajustar su sistema para reducir el drawdown, aumentar la tasa de aciertos o mejorar el ratio de Sharpe.

Optimización de estrategias de trading

La optimización de una estrategia de trading implica ajustar sus parámetros para mejorar el rendimiento general. Esto puede incluir la modificación de las reglas de entrada y salida, el ajuste del tamaño de las posiciones, o el uso de múltiples indicadores técnicos para generar señales más precisas. Algunas técnicas comunes para la optimización incluyen:

- Optimización de parámetros: Ajustar los valores de los indicadores técnicos utilizados en la estrategia, como el periodo de una media móvil o los niveles de sobrecompra/sobreventa en el RSI.

- Backtesting: Probar una estrategia en datos históricos para ver cómo habría funcionado en el pasado y hacer ajustes basados en esos resultados.

- Simulación Monte Carlo: Realizar simulaciones aleatorias de posibles escenarios de mercado para evaluar la robustez de una estrategia.

- Optimización de carteras: Ajustar las proporciones de los activos dentro de una cartera para maximizar el ratio de Sharpe y minimizar el riesgo.

En definitiva, el análisis estadístico y la optimización son fundamentales para cualquier trader que quiera maximizar su rentabilidad y minimizar el riesgo. Estos enfoques permiten mejorar continuamente las estrategias de trading basadas en datos objetivos, en lugar de depender únicamente de la intuición o el análisis manual.

Conclusión

En este artículo hemos explorado el mundo del trading y cómo la ciencia de datos está transformando la manera en que los traders toman decisiones. Desde los tipos de trading tradicionales, como el scalping y el swing trading, hasta el uso de machine learning y automatización, hemos visto cómo las nuevas tecnologías pueden ayudar a los traders a mejorar sus resultados.

A lo largo del artículo, también hemos abordado cómo los algoritmos permiten ejecutar estrategias de trading automáticamente, eliminando el sesgo emocional, y cómo herramientas estadísticas pueden ser utilizadas para analizar y optimizar las estrategias. El uso de métricas como el ratio de Sharpe, el drawdown máximo y la tasa de aciertos son esenciales para evaluar el rendimiento de cualquier sistema de trading.

El desarrollo de algoritmos de trading basados en machine learning ofrece un potencial sin precedentes para identificar patrones ocultos en grandes conjuntos de datos. Con ejemplos prácticos en Python, vimos cómo se pueden construir modelos como árboles de decisión y cómo automatizar la ejecución de operaciones utilizando APIs de brokers.

En definitiva, la combinación de la ciencia de datos y la automatización está revolucionando el trading, ofreciendo a los traders herramientas más avanzadas para tomar decisiones más inteligentes y precisas. Sin embargo, es importante recordar que, aunque la tecnología puede ofrecer grandes ventajas, es fundamental seguir evaluando y ajustando las estrategias en función de los datos.

Si deseas profundizar en estos temas, a continuación encontrarás algunos recursos recomendados para seguir aprendiendo sobre trading algorítmico, machine learning y análisis de datos en el contexto financiero.

Recursos adicionales

- Curso de Udemy: Python for Financial Analysis and Algorithmic Trading - Un curso que enseña cómo aplicar Python en el análisis financiero y el desarrollo de estrategias de trading automatizadas.

- Especialización en Machine Learning Financiero - Coursera - Una serie de cursos sobre el uso de machine learning para el análisis de mercados financieros.

- API de Interactive Brokers - Documentación oficial para comenzar a automatizar estrategias de trading con uno de los brokers más grandes del mundo.

- API de Alpaca para trading automatizado - Documentación de Alpaca, un broker que ofrece acceso a su API para trading de acciones de manera gratuita.

- Scikit-learn - La biblioteca más utilizada en Python para implementar algoritmos de machine learning, con documentación y tutoriales.

- Towards Data Science - Blog con artículos sobre ciencia de datos, machine learning y su aplicación en el mundo financiero.

- yfinance (Python package) - Biblioteca de Python para descargar datos financieros directamente desde Yahoo Finance, ideal para proyectos de trading.